جدد رجل الأعمال حسن هيكل طرحه المثير للجدل بشأن ما سماه “المقايضة الكبرى”، عبر الدعوة إلى بيع كل أصول الدولة للبنك المركزي مقابل تصفير الدين العام المحلي، معتبرًا أن مسار الدين لم يعد قابلًا للاستمرار وأن تخفيضًا محدودًا في أسعار الفائدة لن يغيّر المعادلة.

وجاء طرح هيكل في سياق نقاش علني حول عبء خدمة الدين وتضخم مدفوعات الفائدة، محاولًا تقديم “حل جذري ونهائي” يقطع الدائرة المفرغة التي تلتهم جانبًا معتبرًا من إيرادات الدولة وتضغط على بنود الإنفاق الاجتماعي والاستثماري.

https://x.com/heikalh/status/2004549822968410264

وبينما قدّم هيكل فكرته باعتبارها تدخلًا “إنقاذيًا” للبنك المركزي في لحظة أزمة، على غرار تدخلات البنوك المركزية الكبرى خلال أزمات عالمية، واجه الطرح اعتراضًا حادًا من المصرفي هشام عز العرب الذي وصفه عمليًا بأنه إعلان إفلاس، محذرًا من تداعيات داخلية وخارجية تبدأ من المستثمرين الأجانب في أدوات الدين، ولا تنتهي عند القدرة المستقبلية على الاقتراض من الأسواق الدولية.

وبين الطرحين، يتجدد سؤال أوسع: هل يمكن كسر حلقة الدين عبر إعادة هندسة جذرية للميزانية والملكية العامة، أم أن كلفة الصدمة ستكون أكبر من كلفة الاستمرار؟

“المقايضة الكبرى”: كسر دائرة الفائدة

ينطلق هيكل من تشخيص يعتبره كثيرون جوهر الأزمة:

تراكم الدين المحلي مع أسعار فائدة مرتفعة جعل خدمة الدين عبئًا شبه دائم، بحيث تتحول الموازنة تدريجيًا إلى “آلة دفع فوائد” بدل تمويل الخدمات والاستثمار.

وفي شرحه، يستخدم هيكل نموذج “الشركة” المدينة التي تراكمت عليها فوائد جعلت أصل الدين يبدو أقل وزنًا من الفوائد المتراكمة، ثم يطلب من القارئ استبدال الشركة بالدولة والبنوك بالبنك المركزي، ليصل إلى الفكرة الأساسية: نقل أصول الدولة إلى البنك المركزي مقابل إطفاء الدين المحلي مرة واحدة.

https://x.com/heikalh/status/1872556240171065510

ويضيف هيكل أن البنوك التجارية حققت في السنوات الأخيرة ربحية استثنائية عبر توظيف السيولة في أدوات الدين الحكومي، بما يجعل ارتفاع الفائدة الذي يرهق الدولة يقابله تضخم في أرباح القطاع المصرفي.

كما يشكك في أن الهدف الوحيد للفائدة المرتفعة هو محاربة التضخم، مرجحًا أنها تُستخدم أيضًا لجذب تدفقات أجنبية إلى أذون الخزانة.

ويعرض “المشهد الختامي” للمقايضة باعتبارها عملية محاسبية وسيادية: أصول الدولة تُنقل إلى كيان (صندوق سيادي أو ما يشبهه) مملوك للبنك المركزي بإدارة محترفة، ثم تتحرر الميزانية من بند الفوائد، لتُوجَّه الموارد إلى التأمين الصحي والتعليم والبحث العلمي وحل اختناقات القطاعات الإنتاجية.

جوهر وعده السياسي-الاقتصادي هنا ليس فقط تخفيض الدين، بل إعادة تخصيص الموارد من خدمة الدين إلى بناء الدولة الاجتماعية والإنتاجية.

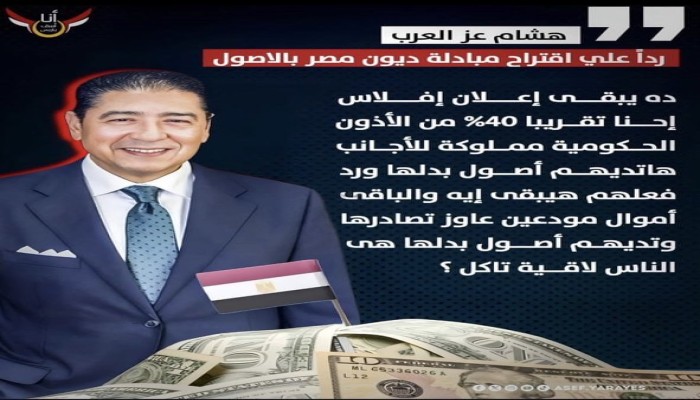

عز العرب: “إفلاس” ورد فعل الأجانب والودائع

اعتراض هشام عز العرب جاء مباشرًا: اعتبر أن تحويل الدين إلى أصول هو إعلان إفلاس بمعناه الاقتصادي، حتى لو جرى تغليفه بتعبيرات فنية.

وفي نقده، يطرح عدة أسئلة عملية:

نحو 40%40% من أذون الخزانة مملوكة للأجانب، فهل سيقبل هؤلاء الحصول على أصول بدل أدوات مالية؟

وكيف سيكون رد فعلهم إذا شعروا أن قواعد السوق تغيّرت بأثر رجعي؟

ثم ينتقل إلى شق شديد الحساسية: “الباقي أموال مودعين”، في إشارة إلى أن جزءًا معتبرًا من تمويل البنوك لأدوات الدين مرتبط بقاعدة الودائع، وأي مساس بصورة “التسييل والضمان” قد يفتح باب ذعر مصرفي أو فقدان ثقة.

https://x.com/hishamezzalarab/status/2004615571774566465

كما يوسّع عز العرب الاعتراض إلى الديون الخارجية: ماذا عن اليوروبوند والالتزامات بالعملة الصعبة؟ وما أثر خطوة صادمة كهذه على قدرة الدولة على الاقتراض مستقبلًا من الأسواق الدولية؟

في منطق عز العرب، حتى لو بدا الحل “افتكاسة لطيفة” نظريًا، فإن كلفة السمعة الائتمانية وردود الأفعال قد تكون أعلى من أي وفورات تتحقق من إطفاء دين محلي على الورق، خصوصًا في اقتصاد حساس لتدفقات النقد الأجنبي وسعر الصرف.

رد هيكل: لا خصخصة تكفي ولا تخفيض للفائدة يحل المشكلة

يرد هيكل بأن أصل المشكلة هو استحالة الاستمرار: كتلة الدين المحلي—وفق أرقامه—تقترب من 1313 تريليون جنيه، ومع فائدة 20%20% تصبح خدمة الفائدة نحو 2.62.6 تريليون سنويًا، أي أكثر من 200200 مليار شهريًا.

وهو رقم يستخدمه ليقول إن أي برنامج “بيع أصول” تقليدي أو خصخصة تدريجية لن يستطيع مواكبة هذا النزيف، لأنه سيحتاج—وفق تعبيره—إلى بيع أصول بنحو 44 مليارات دولار شهريًا لسداد الفائدة فقط، دون المساس بأصل الدين.

https://x.com/heikalh/status/2004628192334602517

وعندما يُتهم الطرح بأنه يمس ودائع الناس أو سيولة البنوك، يشير هيكل إلى وجود “قيود محاسبية” للمقايضة الكبرى يقول إنها لا تمس الودائع ولا تؤثر على سيولة البنوك، في محاولة لتحويل النقاش من الاعتراض الأخلاقي والسياسي إلى التفاصيل الفنية لكيفية التنفيذ.

https://x.com/heikalh/status/2004635466952573037

في المحصلة، يفتح السجال بين هيكل وعز العرب ملفًا أكبر من شخصين: حدود الممكن سياسيًا في إدارة الدين، وكمّ الألم الذي يمكن توزيعه بين الدولة والسوق والمودعين ودافعي الضرائب.

وبين من يرى أن الصدمة ضرورة لكسر الحلقة، ومن يرى أن الصدمة نفسها قد تُشعل أزمة ثقة شاملة، يبقى السؤال معلقًا: أيهما أخطر على دولة مثقلة بالفوائد—الاستمرار أم القطيعة؟